L’accaduto

Eccoci qua, momento burrascoso, da gestire con i piedi per terra, fedeli ai nostri obiettivi.

Dopo l’andamento negativo dei due mesi precedenti, ad ottobre si è assistito ad un tentativo di consolidamento e di parziale recupero dei mercati finanziari, supportati dalla complessiva tenuta dei dati economici e dalla sensazione di poter iniziare a guardare oltre l’attuale fase di aggressiva stretta monetaria.

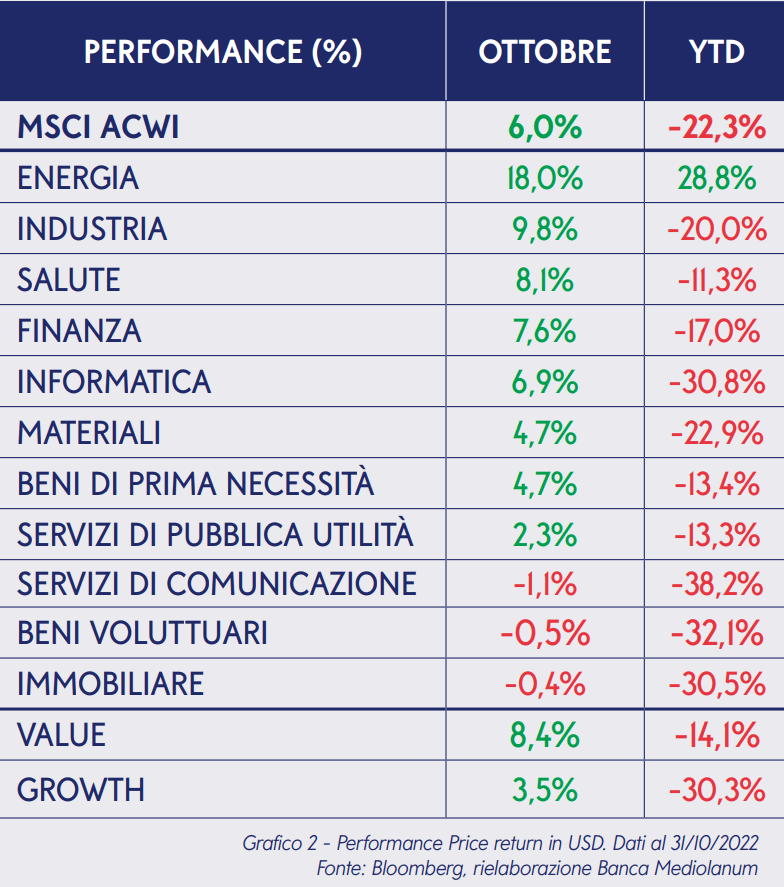

Interessante uno sguardo agli indici settoriali: l’indice energetico ha nuovamente registrato le migliori performance, anche grazie al taglio della produzione deciso dai membri dell’OPEC+ che ha favorito

un parziale recupero del prezzo del petrolio; seguono poi i settori dell’industria, della salute e della finanza, mentre gli indici dei servizi di comunicazione, dei beni voluttuari e dell’immobiliare sono gli unici segmenti di mercato ad aver chiuso negativamente il mese.

Guardiamo ora le materi prime: la decisione dell’OPEC+ di tagliare la produzione ha favorito, come già accennato, il prezzo del petrolio a fronte del freno dato dalle basse aspettative di crescita della domanda; il mese di ottobre si è quindi concluso con un incremento del 7,8% ($94,83 al barile

il Brent). Una nota positiva proviene invece dal prezzo del gas naturale scambiato ad Amsterdam che, grazie all’accordo preliminare trovato dal Consiglio Europeo, all’elevato livello delle scorte ed alle temperature sopra la media registrate in Europa, è sceso del 49%.

Cosa c’è di nuovo?

Nell’ultimo periodo i dati macroeconomici hanno continuato a dipingere un quadro di decelerazione dell’economia globale, senza tuttavia lasciar trasparire una brusca frenata. L’inflazione elevata, il proseguimento del conflitto in Ucraina, il restringimento delle condizioni finanziarie e la politica di zero-covid in Cina restano chiari fattori di rallentamento, ma sono in parte controbilanciati dalla resilienza dei consumi e dell’occupazione, oltre che dalle misure di supporto in ambito fiscale. Le Banche Centrali restano focalizzate sul contenimento dell’inflazione, portando avanti il percorso di rialzo dei tassi che tuttavia dovrebbe essere ormai arrivato a buon punto.

Stat Uniti: sebbene la crescita stia già viaggiando al di sotto del potenziale e il rischio di recessione sia salito significativamente alla luce della stretta monetaria attuata dalla Fed, l’economia si è dimostrata per ora in grado di assorbire abbastanza bene gli shock cui è sottoposta. Gli elevati risparmi accumulati delle famiglie durante la pandemia stanno supportando la capacità di spesa, la

domanda di lavoratori è ancora elevata – seppur in leggera diminuzione – e la produzione ha continuato ad espandersi. Di conseguenza, il PIL nel 3° trimestre è cresciuto del 2,6% annualizzato, con un recupero rispetto ai dati negativi dei primi due trimestri, che pure erano stati dovuti perlopiù a fattori tecnici.

Europa: lo scenario europeo continua ad essere gravato principalmente dall’aumento dei costi energetici, che agisce da freno per i consumi delle famiglie e per le scelte di produzione e investimento da parte delle imprese. Le vendite al dettaglio hanno visto una leggera decrescita negli ultimi mesi e la fiducia dei consumatori è su livelli molto depressi; la produzione industriale, invece, ha tenuto abbastanza bene

nel complesso, riflettendo almeno in parte il miglioramento delle condizioni nelle catene di fornitura globali. Il PIL dell’area euro ha comunque dimostrato una buona

tenuta finora, con una crescita del 0,2% nel terzo trimestre, maggiore delle attese che prevedevano una crescita stagnante. Si è distinta in particolare l’Italia, con una crescita dello 0,5% rispetto allo 0% previsto.

Cina: il 20° Congresso del Partito Comunista Cinese, conclusosi il 22 ottobre con la rielezione del Presidente Xi come Segretario Generale e il consolidamento del suo status come nucleo centrale del Partito, non è stato particolarmente ben accolto dagli investitori internazionali. La nuova legislatura dell’Assemblea Nazionale del Popolo si insedierà a marzo 2023 e a questo punto la conferma di Xi come Presidente per il terzo mandato consecutivo – già abbastanza scontata – è praticamente certa. A

preoccupare sono stati però soprattutto i cambiamenti nella composizione degli organi di rappresentanza del partito, data la presenza ormai predominante di membri considerati fedelissimi di Xi. Tale concentrazione di potere da una parte favorisce un’applicazione più efficiente delle politiche decise dal partito, ma dall’altra riduce la possibilità di avere delle voci dissonanti rispetto al proseguimento di quelle misure che finora sono risultate poco gradite ai mercati, come la politica di zero-covid e la stretta regolamentare su alcuni settori. Al di là della reazione di breve dei mercati, è importante comunque sottolineare che nell’ultimo periodo l’economia cinese ha visto un parziale recupero: il PIL è tornato a crescere nel 3° trimestre (+3.9%) e la produzione industriale ha accelerato, nonostante la protratta debolezza dei consumi che risentono delle politiche di contenimento della pandemia.

Conclusioni

Il tentativo di consolidamento e di parziale recupero dei mercati osservato nell’ultimo periodo potrebbe trovare ulteriore spazio nelle prossime settimane. Le prospettive di restrizione monetaria sono state ormai abbondantemente assimilate e riflesse nella salita dei rendimenti obbligazionari e nella discesa delle valutazioni degli indici azionari. Queste ultime sembrano inoltre incorporare ormai anche una

buona dose di rallentamento economico, seppur con gradi diversi a seconda dell’area geografica.

Fare previsioni, sempre e comunque, risulta completamente sbagliato. Le uniche previsioni che dobbiamo obbligarci di fare, ognuno per se stesso, sono quelle relative al nostro futuro, agli obiettivi e ai bisogni della propria famiglia.

Solo ed esclusivamente questo, potrà farci fare le scelte migliori e più efficienti.